ChargementArticle Desk Prep

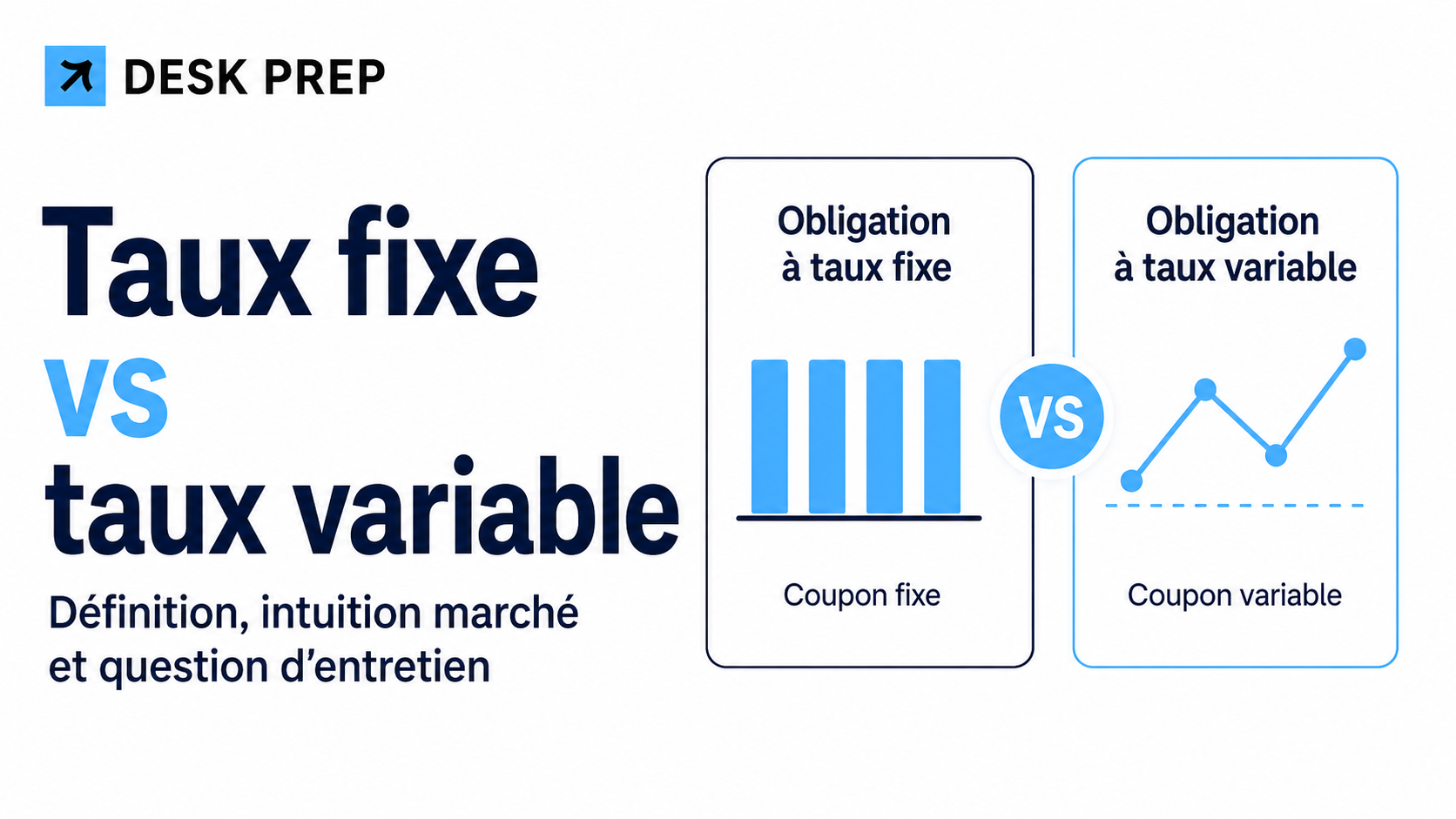

Une obligation fixed rate verse un coupon fixe jusqu’à sa maturité.Une floating rate note verse un coupon variable, généralement indexé sur un taux de référence plus un spread.

Par Desk Prep Editorial Mis à jour le 17 juin 2026

Relu par Équipe marchés Desk Prep

8 min de lecturePrêt pour entretienVérifié

Ce concept peut tomber en entretien Sales & Trading, Fixed Income, Market Risk, Asset Management ou Structuring. Il est simple en apparence, mais une réponse trop scolaire peut vite montrer un manque d’intuition marché.

L’objectif est donc de savoir expliquer clairement la différence entre une obligation à taux fixe et une obligation à taux variable, puis de relier cette différence à la sensibilité aux taux, au carry et au risque de marché.

Une obligation fixed rate verse un coupon fixe jusqu’à sa maturité.

Une floating rate note verse un coupon variable, généralement indexé sur un taux de référence plus un spread.

Le fixed rate bond est généralement plus sensible aux mouvements de taux.

La floating rate note a souvent une duration plus faible, car son coupon se réinitialise périodiquement.

Une FRN n’est pas sans risque : elle reste exposée au spread de crédit, à la liquidité, au risque de reset et au risque émetteur.

En entretien, il faut éviter de s’arrêter à “fixed = fixe” et “floating = variable”. La vraie valeur de la réponse vient de l’intuition marché.

Une obligation fixed rate est une obligation qui verse un coupon fixe, connu dès l’émission. Si une obligation a un coupon annuel de 4 %, l’investisseur reçoit 4 % du nominal chaque année, selon la fréquence prévue : annuelle, semestrielle ou trimestrielle.

Le coupon ne change pas pendant la vie de l’obligation. Ce qui bouge, en revanche, c’est le prix de marché du titre.

Une floating rate note, souvent appelée FRN, est une obligation dont le coupon varie dans le temps. Le coupon est généralement indexé sur un taux de référence, comme l’Euribor ou le SOFR, auquel on ajoute une marge de crédit appelée spread.

La mécanique de base est :

Coupon FRN = taux de référence + spread

Par exemple, une FRN peut payer Euribor 3M + 80 bps. Si l’Euribor 3M est à 3,20 %, le coupon annualisé de la période est environ 4,00 %.

L’intuition centrale est la suivante : dans une obligation fixed rate, le coupon ne s’ajuste pas lorsque les taux de marché bougent.

Si les taux montent, les nouvelles obligations émises offrent des coupons plus élevés. L’ancienne obligation à coupon fixe devient moins attractive. Son prix baisse donc pour offrir un rendement comparable au nouveau niveau de marché.

À l’inverse, si les taux baissent, l’obligation à coupon fixe devient plus attractive, car elle continue de verser un coupon supérieur à ce que le marché offre désormais. Son prix monte.

Pour une floating rate note, la logique est différente. Le coupon se réinitialise périodiquement en fonction du taux de référence. Si les taux montent, le coupon futur augmente au prochain reset. Cela réduit la sensibilité du prix aux mouvements de taux.

C’est pour cette raison qu’une FRN a généralement une duration plus faible qu’une obligation fixed rate comparable.

Supposons une obligation fixed rate de nominal 100, avec un coupon annuel fixe de 4 %.

L’investisseur reçoit 4 par an, quelle que soit l’évolution des taux de marché. Si les taux de marché montent à 5 %, cette obligation devient moins attractive, car elle continue de payer seulement 4 %. Son prix doit donc baisser pour compenser ce coupon plus faible.

Supposons maintenant une floating rate note qui paie Euribor 3M + 80 bps.

Si l’Euribor 3M est à 3,20 %, le coupon annualisé est :

3,20 % + 0,80 % = 4,00 %

Si l’Euribor 3M monte ensuite à 3,70 %, le coupon se réajuste à environ :

3,70 % + 0,80 % = 4,50 %

L’investisseur bénéficie donc partiellement de la hausse des taux via l’ajustement du coupon. Le prix de la FRN est donc moins affecté par la hausse des taux qu’un fixed rate bond classique.

| Critère | Fixed Rate Bond | Floating Rate Note |

|---|---|---|

| Coupon | Fixe jusqu’à maturité | Variable, indexé sur un taux de référence |

| Sensibilité aux taux | Élevée | Plus faible |

| Duration | Plus élevée | Proche de la prochaine date de reset |

| Risque principal | Risque de taux | Risque de spread, reset, liquidité et crédit |

| Environnement favorable | Baisse des taux | Hausse ou incertitude sur les taux |

| Lecture marché | Le prix réagit fortement aux mouvements de courbe | Le coupon s’ajuste, donc le prix est plus stable |

Sur un desk Fixed Income, cette distinction sert à comprendre comment un instrument réagit à un mouvement de taux.

Un fixed rate bond porte une exposition directe au niveau des taux. Si la courbe monte, le prix baisse. Si la courbe baisse, le prix monte. La sensibilité dépend notamment de la maturité, du coupon et de la duration.

Une floating rate note est moins sensible au risque de taux pur, car son coupon est régulièrement remis au niveau du marché. Mais cela ne veut pas dire qu’elle est sans risque. Elle peut perdre de la valeur si le spread de crédit de l’émetteur s’écarte, si la liquidité se détériore ou si le marché devient plus exigeant sur la prime de risque.

En entretien, une bonne réponse doit donc aller plus loin que la définition. Il faut parler du comportement du prix, de la duration et des risques résiduels.

Quelle est la différence entre une obligation fixed rate et une floating rate note ?

Une obligation fixed rate paie un coupon fixe pendant toute sa vie. Son prix est donc sensible aux variations de taux : si les taux montent, le prix baisse, et si les taux baissent, le prix monte. Une floating rate note paie un coupon indexé sur un taux de référence plus un spread. Comme son coupon se réinitialise régulièrement, sa duration est généralement plus faible. Elle est donc moins exposée au risque de taux pur, mais reste exposée au spread de crédit, à la liquidité et au risque émetteur.

La différence principale se trouve dans la manière dont le coupon réagit au marché. Sur un fixed rate bond, le coupon est figé, donc le prix absorbe les variations de taux. Sur une FRN, le coupon se réajuste au prochain reset, ce qui réduit la sensibilité au mouvement de taux. En revanche, la FRN n’élimine pas le risque : si le spread de crédit s’écarte ou si la liquidité disparaît, le prix peut quand même baisser.

Fixed rate signifie coupon fixe et forte sensibilité aux taux. Floating rate signifie coupon indexé sur un taux de référence, donc duration plus faible, mais exposition persistante au spread, au crédit et à la liquidité.

Pourquoi une FRN a-t-elle généralement une duration plus faible ?

Que se passe-t-il pour un fixed rate bond si les taux montent ?

Une floating rate note peut-elle perdre de la valeur ?

Quelle est la différence entre risque de taux et risque de spread ?

Dans quel environnement de marché préférer une FRN ?

Pourquoi le reset du coupon est-il important ?

Quelle différence entre coupon élevé et rendement attractif ?

C’est faux. Une FRN réduit le risque de taux, mais elle reste exposée au risque de spread, au risque de crédit, à la liquidité et aux conditions de marché.

Une FRN avec reset trimestriel ne réagit pas exactement comme une FRN avec reset mensuel. Plus le reset est fréquent, plus le coupon s’ajuste rapidement au marché.

Un coupon élevé peut simplement refléter un spread de crédit plus important. Autrement dit, le marché peut exiger une rémunération plus élevée parce que l’émetteur est jugé plus risqué.

Commencer par apprendre la définition d’une obligation fixed rate et d’une floating rate note.

Réviser ensuite la relation entre taux de marché et prix obligataire.

Comprendre pourquoi la duration d’une FRN est généralement plus faible.

Préparer un exemple chiffré simple avec un coupon Euribor + spread.

S’entraîner à répondre en moins d’une minute, avec une phrase sur la lecture desk.

Je sais définir une obligation fixed rate.

Je sais définir une floating rate note.

Je sais expliquer pourquoi un fixed rate bond baisse quand les taux montent.

Je sais expliquer pourquoi une FRN a généralement une duration plus faible.

Je sais citer les risques résiduels d’une FRN.

Je sais faire un exemple chiffré simple.

Je sais répondre à une question d’entretien de manière structurée.

Sur Desk Prep, tu peux travailler ce concept avec les flashcards Fixed Income, les questions d’entretien Sales & Trading, les simulations de desk et les exercices de raisonnement marché.

L’objectif n’est pas seulement de mémoriser la définition. L’objectif est d’être capable de produire une réponse claire, rapide et crédible face à un recruteur.

Une obligation fixed rate est une obligation qui verse un coupon fixe connu à l’avance. Ce coupon reste le même jusqu’à la maturité de l’obligation, sauf cas contractuel spécifique.

Une floating rate note est une obligation dont le coupon varie selon un taux de référence, comme Euribor ou SOFR, auquel s’ajoute généralement un spread.

L’obligation fixed rate est généralement plus sensible aux variations de taux, car son coupon ne s’ajuste pas lorsque les taux de marché changent.

Une floating rate note a une duration plus faible parce que son coupon se réinitialise périodiquement. Le coupon s’adapte donc au niveau des taux de marché, ce qui réduit la sensibilité du prix.

Oui. Une FRN peut perdre de la valeur si le spread de crédit s’écarte, si l’émetteur devient plus risqué, si la liquidité baisse ou si les conditions de marché se détériorent.

La différence entre fixed rate et floating rate est un concept de base en finance de marché, mais elle devient discriminante en entretien dès qu’on l’explique avec la duration, le risque de taux, le spread et le comportement du prix.

Un bon candidat ne récite pas seulement la définition. Il montre qu’il comprend comment l’instrument réagit à un changement de marché.

Pour bien répondre, il faut retenir la logique suivante : le fixed rate bond porte davantage de risque de taux, tandis que la floating rate note réduit cette exposition grâce au reset périodique du coupon. Mais cette réduction du risque de taux ne signifie pas absence de risque.

Travaille ce Key Concept sur Desk Prep avec les flashcards, les questions d’entretien et les simulations pour construire une réponse claire, rapide et défendable en entretien Global Markets.

Module sponsorisé

Génère une mini-session à partir du sujet, avec questions de relance et grille de correction orale.

LancerOui. Une FRN peut perdre de la valeur si le spread de crédit s’écarte, si l’émetteur devient plus risqué ou si la liquidité baisse.

Entraînement Desk Prep

Utilisez Desk Prep pour travailler les questions techniques, les réponses fit, les sessions orales et les flashcards liées au desk ciblé.

Banques

Par Desk Prep Editorial

Banques

Par Desk Prep Editorial

Banques

Par Desk Prep Editorial

Banques

Par Desk Prep Editorial